Не слишком ли много универсальных ECM-решений на российском рынке?

Выбор ECM-системы может быть затруднен тем, что разные вендоры заявляют примерно об одинаковых возможностях своих продуктов. Рынок живет практически без позиционирования и сегментирования, поэтому, может быть, идея «поделить сферы влияния»...

Выбор ECM-системы может быть затруднен тем, что разные вендоры заявляют примерно об одинаковых возможностях своих продуктов. Рынок живет практически без позиционирования и сегментирования, поэтому, может быть, идея «поделить сферы влияния» когда-нибудь выразится более явно и даже реализуется.

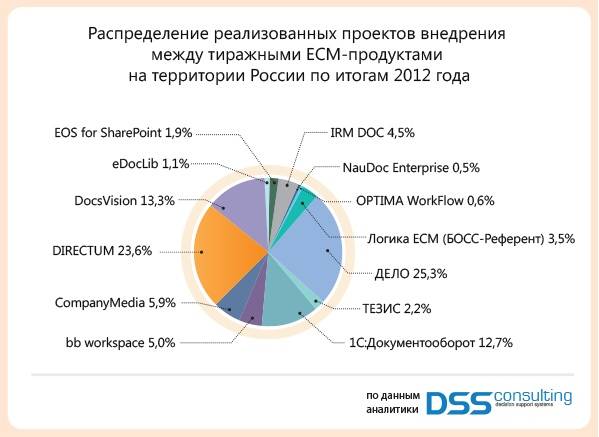

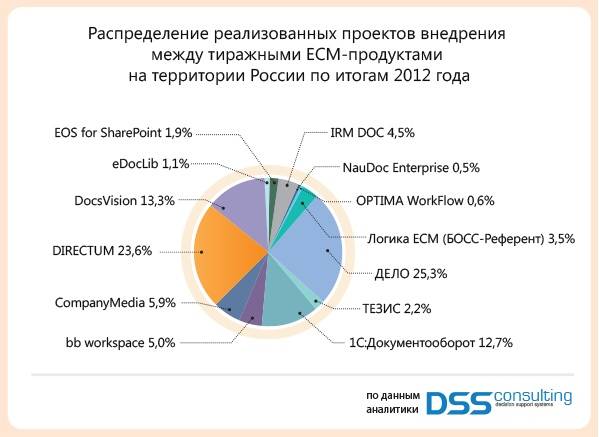

В новом отчете DSS Consulting «Аналитический обзор российского рынка тиражных ECM-продуктов по итогам 2012 года» представлена статистика по проектам внедрения 13 (!) систем.

Несмотря на то, что на долю четырех основных продуктов приходится 74,9% всех внедрений и 83,8% новых проектов, прочие ECM-системы присутствуют на рынке и фактически конкурируют с «большой четверкой».

Резонна ли такая позиция средних и малых игроков, и нужно ли вообще нам иметь так много универсальных ECM-решений? Борьба противоположностей «Best-of-Breed vs. Best-of-Suite» ведется и освещается экспертами в области корпоративных систем давно.

Трудности позиционирования

ECM-продукты на российском рынке сегодня позиционируются примерно одинаково. Системы закрывают такие основные задачи, как создание, согласование и утверждение документов, ведение электронного архива, автоматизация управления потоками работ, организационно-распорядительный документооборот, повышение прозрачности и контролируемости бизнес-процессов, обеспечение безопасности документооборота и т.п. Дополнительные возможности у большинства систем также одинаковы – мобильная работа (те или иные сценарии для тех или иных гаджетов), настройки интерфейса, какие-то «облачные решения».

Узнать, насколько качественно реализована та или иная бизнес-функция системы, без старта работы, только на основании маркетинговых материалов практически не возможно.

Потенциальный заказчик ориентируется на цену (полагая, что более дорогое решение более качественно), выбирает систему только по тому, что она реализует какую-то очень узкую специфическую функцию без дополнительной разработки, или же покупает «по знакомству».

Рынок несовершенен в части позиционирования.

Нужно ли универсальное ECM-решение?

Вышеозвученную проблему рынка породили вендоры своим стремлением предлагать универсальные решения, которые будут закрывать буквально все: текущие и потенциальные, реальные и гипотетические – потребности заказчика. Используется вариант ковровой бомбардировки, а попытки точечного попадания почти не предпринимаются. Разработчик тратит немалые средства на создание сложного, громоздкого ECM-продукта, соответственно, удорожая его.

Альтернативный вариант – разработка (не на базе уже готовой мощной системы, а самостоятельного) узкого, заточенного бизнес-решений – не пользуется популярностью. Вендоры не решаются предлагать продукты, закрывающие какую-то одну область в инфраструктуре Enterprise Content Management. Присутствует страх потерять потребителей.

При этом большинство проектов внедрения (читаем новости главных игроков рынка) показывают, что заказчики не готовы покупать даже половину предлагаемого функционала, и после внедрения какого-то простого решения подчас не развивают систему, переваривая то, что уже имеют.

По итогам 2012 года менее 25% проектов на рынке ECM являлись проектами развития системы!

Заказчики косвенно платят за те наработки вендора, которые им не нужны, а могли бы покупать менее дорогое, но продуманное до мелочей, реально необходимое решение. В случае если бы вендоры решили работать каждый в своем секторе, заказчику для автоматизации всех процессов, связанных с управлением корпоративным контентом, потребовалось бы приобрести несколько систем, которые бы интегрировались друг с другом. Это создало бы сложности?.. Да, но в целом сопоставимые с имеющимися сложностями.

Сценарий «Cooperation, not competition»

Взросление рынка (речь не столько о возрасте, сколько о концепциях и подходах) в будущем может выражаться в том, что станут появляться узкие решения, как на новых, так и на старых платформах. Наряду с прикладными разработками будут активно вестись разработки интеграционных механизмов, в том числе – определение и строгая фиксация стандартов. Движение в данном направлении наблюдается уже сейчас. Драйвером, в частности, является госсектор, который в последние годы стал одним из основных потребителей ECM-решений. Ведомства взаимодействуют между собой, и ситуация, когда в разных ведомствах внедрены разные системы, не должна становиться препятствием для эффективной работы. Также развитие межкорпоративного электронного документооборота открывает дополнительные возможности для сегментации и интеграции.

Кооперация вендоров может позволить разделить рынок, предлагая заказчикам более качественные системы, решающие каждая свою часть задач управления контентом.

На Западе стратегия находит развитие в более выраженной форме. Там есть заказчики, которые мыслят категориями «одна бизнес-задача – одно ИТ-решение», они готовы покупать несколько разных продуктов, закрывающих отдельные вопросы.

Если в России сценарий станет основным, то помимо плюсов могут проявятся конкретные минусы. Отсутствие конкуренции со временем снизит интерес к созданию более качественных решений. Заказчики, внедрившие набор продуктов, столкнутся с тем, что стоимость владения системами резко возрастет. Особенно затруднены могут быть индивидуальные доработки – такие улучшения точно не будут производиться собственными силами заказчика.

Сценарий «По накатанной»

Альтернативный вариант развития российского ECM-рынка – продолжение конкуренции на поле «решения всех задач». Все присутствующие сейчас игроки останутся, будут постепенно перераспределять рыночные доли, может быть, специализируясь на отраслях экономики. Будут появляться новые решения, которые окажется сложно продвигать, из-за отсутствия ниш.

Вендоры станут активнее развивать дополнительные возможности своих систем, так как отличаться друг от друга можно будет только за счет инноваций (которые быстро будут копироваться конкурентами). Рост цен ECM-систем не опередит средние по экономике темпы, и стоимость владения конкретным продуктом останется приемлемой.

Но заказчики по-прежнему не будут до конца ориентироваться в ассортименте, а это значит, что они зачастую не смогут получать максимальный эффект от автоматизации бизнеса. Это основная проблема, которая делает текущее положение на рынке противоестественным, так как целью внедрения ECM-системы всегда должно быть продуманное улучшение инфраструктуры управления бизнесом.

Источник: CNews

Похожие статьи

Комментарии 12

Максим, а можно привести ссылку на сам отчет? А то я обшарил уже весь сайт DSS, и не нашел там ни одного отчета за 2012 год. И вообще последняя новость на сайте датируется июлем прошлого года - словно компания больше не существует...

Максим, вы опять наступаете на грабли, по которым ходят все, кто обсуждают необходимость (а главное значимость) аналитики на том или ином рынке (в нашем случае на российском СЭД рынке): количество проектов малоговорящий показатель. Все проекты разные: по сложности, масштабам, а самое главное - прибыльности.

Кстати, между делом, три из перечисленных продуктов: Дело, EOS for SharePoint и eDocLib - продукты одного производителя.

Максим, вы серьезно делаете такой вывод на основании диаграммы, в заголовке которой написано "Распределение реализованных проектов внедрения между тиражными ECM-продуктами ..."?!

А какими, по вашему, должны быть коробочные решения, если не типовыми? И какие они должны решать задачи, если не типовые? А типовые задачи они такие - одинаковые.

И кстати, это

- неправда.

Выпускают, просто таких вендоров нет в вашем списке (что логично, по причине описанной выше). Вот только несколько самых известных примеров:

А я еще не брал ПО, граничащее с другими областями:

А уж про основное ПО в инфраструктре ECM - ПО, которое занимается редактированием и визуализацией контента: текстовы процессоры, графические редакторы, вьюеры, проигрыватели, ... я вообще молчу.

Опять неправда.

Во-первых, есть куча вендоров, которые начинали с решения точечных задач, но в процессе своего развития "обросли" кучей дополнительного функционала. Вот только несколько примеров:

Думаю, продолжать нет смысла. Все эти (как и большинство других на рынке) системы пришли к примерно одинаковому функционалу вследствие своего развития, ибо ниша "маленького заточенного под одну задачу продукта" оказалась слишком узкой, да еще и легко накрываемой более универсальными собратьями.

Это не вендоры - редиски, это область такая узкая.

Во-вторых, если вы посмотрите на лидеров отрасли (я имею в виду не только российский рынок), то обнаружите, что многие из них предлагают свои решения по модульному принципу: архив отдельно, управление процессами - отдельно, ввод и распрознавание документов. Но это все не коробочные продукты!

А вы не допускаете, что систему не развивают потому, что свои задачи она решает с приемлемым качеством (и есть много более насущных задач, чем решение мелких проблем второстепенной системы)?

Вы сметесь чтоли???

Да чуть ли не основная сложность проектов внедрения, от которой воют и увольняются разработчики - это интеграция систем. Еще ни один вендор, на моей памяти, не предлагал бесшовных интеграций для смежных продуктов - только зачаточные механизмы типа "универсальный формат выгрузки и загрузки справочников". Даже у продуктов одного вендора с этим проблем выше крыши...

Понимаю, что это неожиданно, но в России заказчики тоже не покупают бухгалтерское ПО для разработки чертежей, а офисные пакеты для встраивания в микроконтроллеры... Впрочем, за всех заказчиков не скажу может и такие оригиналы встречаются.

Не переживайте за заказчиков. Все прекрасно понимают, что от замены одной СЭД на другую ничего принципиально не поменяется. Любая система может быть внедрена как успешно (т.е. решать возложенные на нее задачи), так и не успешно (и не выполнять то, что от нее ожидали; или выполнять не достаточно эффективно; или выполнять, но создавать дополнительные сложности своим наличием), но от свойств самой системы это, как правило, практически не зависит.

Андрей, я стараюсь высказать точку зрения вендора, причем, как это понятно, вендора, входящего именно в "большую четверку".

При этом мне совсем не кажется, будто что-то хорошее для продавцов на рынке, окажется плохим для покупателей. Тут единственная серьезная угроза - это возникновение олигополии (несовершенной конкуренции, в которой доминирует малое количество фирм); а монополии все-таки не возникнет.

Думаю, что заказчики должны воспринять положительно более четкое позиционирование на рынке российских ECM-систем.

Тогда понятно. Конечно, вам не очень выгоден большой спектр конкурентов (это повышает риск выбора заказчиком другой системы).

Ох, Михаил, много же вы написали )

В условиях ограниченного времени поработаю с одним - самым смачным, на мой взгляд, - вашим высказыванием.

Ровно за абзац до этого вы написали, что были продукты, которые выходили на рынок, как узконаправленные, но потом пришли к расширенному функционалу "как у всех". Вот я и пытаюсь вынести на обсуждение идею (вообще не новую) того, что в области ECM есть свои ниши - давайте смотреть старую добрую AIIM RoadMap, которую, как ни странно, только совсем недавно Сергей Бушмелев описал на ECM-Journal, хотя и удивительно, что раньше никто статью про эту схему не написал...

Т.е. вариант: быть универсальным, но позинционироваться как 'лучший в области XXX'?

Такое тоже было, например, DocsVision до версии 4.0 очень активно напирал на модуль Workflow. Был очень много презентаций, где они предлагали себя именно как систему управления процессами, говорили о BPM, о процессном подходе... А теперь попробуйте хотябы упоминание об этом найти на сайте - устанете раньше.

Сейчас по аналогичному пути идет ваш ближайший сосед - Элма. Откровенно говоря, пока что у нее не очень яркие результаты, хотя системе уже более 4 лет.

Ну и в целом - позиционирование себя в узкой области, как мне кажется, может работать только если в этой области не будет конкурентов из смежных областей, а это возможно только для очень сложных, нетривиальных задач. Например, в область распознавания печатных документов зайти сложно, в результате там практически только 2 поставщика на всю Россию - Abbyy и Congnitive (причем, по ощущениям последний сдает рынок). А возмите популярные в 2000-х на Западе системы корпоративного поиска. Практически ни одной не осталось: или вообще ушли с рынка или куплены и включены в состав более крупных продуктов.

Я может и несколько предвзят, но доверять исследованию компании, которая не обновляет свой сайт около года (хотя до этого новости шли достаточно регулярно) и даже не удосужилась выложить резюме результатов. Кстати, видимо изз-за этого (некуда даже сослаться и дать proof link) кроме Directum никто данный отчет даже не упоминает.

http://www.eos.ru/eos_products/eos_delo/delo_opis/Lid_positions.php

http://www.tezis-doc.ru/news/301

Ага, спасибо.

И что самое печальное, все ссылки ведут на полумертвый сайт... Такая вот она аналитика в России

Основные претензии Михаила -- к качеству исходной аналитики. Что ж, поспорить трудно. Но хотя DSS Consulting предоставляет далеко не идеальные отчеты, но они все-таки наиболее объективные. Аналогичных отчетов просто нет. Ни Gartner, ни Forrester Research, ни даже RSG нашим рынком не интересуются, а аналитика от IDS, мягко говоря, предвзятая. Также отмечу, что, во-первых, сравнение по деньгам очень необъективно (если к тому же учесть национальные особенности ценообразования на проектах), а во-вторых, исходную идею автора поста такое сравнение никак не смогло бы ни поддержать, ни опровергнуть.

Зададимся вопросом, как нам проверить исходную посылку автора если не обзором систем от DSS Consulting.

1. Мероприятия на отечественном рынке, посвященные документообороту. Думаю, что мы не увидим мероприятий, посвященных только захвату документов, или только работе с входящими счетами, или только договорным процессам, или только хранению документов. Впрочем, это может доказывать отсутствие спроса, а не отсутствие предложения.

2. Каталоги ПО. Не уверен, есть ли в России каталоги, похожие, скажем, на capterra.com. Но если есть, то в них можно найти хорошо категоризированный список систем и оценить, есть ли системы не общего назначения.

3. Походить по сайтам поставщиков. Самый правильный подход, даст возможность понять, как себя позиционируют те или иные системы. Проблема в том, что исходный список таких систем нужно брать или в тех же каталогах, или опираться на отчеты типа DSS Consulting.

Михаил, если интересно подискутировать дальше, и не просто потроллить бывших коллег :), а всерьез разобраться в теме, то предлагаю найти реальные доказательства или опровержения.

Хм... Не знаю, Максим, почему у тебя возникла такая мысль. Меня и правда смущает ситуация с этим отчетом, она как минимум не типичная: на моей памяти DSS все годы официально объявлял о выходе новой версии отчета и на сайте всегда было краткое summary, а полный отчет уже шел за отдельную плату.

Но я нигде не опротестовывал данные собранные DSS! Я не соглашался с выводами которые делал Максим на осонве данных.

Попробую еще раз пройти по тезисам, которые были озвучены и что мне в них не понравилось:

1. Максим высказал сомнение в резонности игрокам с небольшой долей в количестве внедрений позиционировать себя как универсальное решение. На что я возразил, что мы не знаем ничего о их доходах в сравнении с лидерами рынка по числу внедрений. Может их прибыльность выше чем у лидеров рынка! Отчет ничего на эту тему сказать не може

2. Максим сетует на схожесть позиционирования ECM-систем в России (с чем, кстати, я тоже не согласен - по мне так каждый вендор пытается отстроится от других и чем-то выделиться). Но делает это на основе отчета, который рассматривает только тиражные ECM-системы! И это я считаю основной ошибкой, перечеркиващей все дальнейшие выкладки потому, что отчет (точнее диаграмма, которую привел Максим, потому что весь отчет может быть и шире) включает в себя только системы которые позиционируются вендорами (и воспринимаются авторами отчета) как ECM с "полным циклом", т.е. имеющие функционал для закрытия всех стадий управления документами. Здесь нет ни слова про:

А для систем "под ключ" (причем реально решающих примерно один и тот же список бизнес-задач), лично для меня было бы очень странным видеть радикальное расхождение в позиционировании - все удачные и тиражируемы идеи рано или поздно будут подхвачены всеми.

Вроде сейчас я расписал все достаточно последовательно и прозрачно.

Ты все еще считаешь, что я просто троллю?

Господа, на самом деле - моя ссылка на отчет DSS - это только ссылка. Я не на основе данных из отчета делаю какие-то выводы, а на основе общего информационного фона, с которым за время своей работы в компании, за время "наблюдения за рынком" познакомился. Причем я смотрю на рынок именно как человек, работающий в маркетинге. Ни на конференциях, ни в рекламных материалах, ни на своих сайтах основные игроки ECM-рынка не стремятся четко и явно отстраниться от конкурентов, а если и стремятся, то делается это все-таки, к сожалению, вяло. Хотя позиционирование могло бы реально помочь потребителю делать обоснованный выбор. Надеюсь, это понятно.

Размещение диаграммы от DSS - сделано для иллюстрации того, что "одинаковых" продуктов на рынке довольно много. Кроме того, конечно, на диаграмме видно, что компания, в которой я работаю, занимает лидирующую позицию - странно было бы не воспользоваться возможность заявить об этом, не так ли?

Михаил, я высказываю свое мнение. Вы высказываете свое - классно, что я могу вас услышать и узнать новую информацию. Не думаю, что вы кого-то "троллите" )))) Но порой кажется, что вам было бы лучше написать свой блог, а не комментировать имеющийся. А на основе двух блогов, альтернативных в чем-то, читатели могли бы сделать, как мне кажется, больше выводов. В этом цель ресурса.

Виктор, спасибо за ссылки - я их и сам хотел выложить, но вчера не дошли руки.

Максим, спасибо за поддержку авторитетом!

Нет, не очень.

Можете привести пример такого позиционирования и объяснить какой это даст плюс компании-вендору по сравнению с текущей ситуацией?

Я все же не понял в чем именно выражается эта одинаковость. Вот я смотрю и вижу следующее:

Т.е. для меня они уже не одинаковые. Но сказать на что делают ставку эти системы при продаже я не могу - может и правда они похожи как "близнецы-братья".

Я не люблю писать блоги на расплывчатые и малоконкретные темы - они у меня выходят вялыми, неинтересными и бесполезными.