Универсальный передаточный документ

Документ, сочетающий в себе функции и реквизиты первичного учетного документа и счета-фактуры. УПД появился в связи с тем, что…

Универсальный передаточный документ (далее — УПД) — документ, сочетающий в себе функции и реквизиты первичного учетного документа и счета-фактуры.

УПД появился в связи с тем, что первичный учетный документ (например, товарная накладная или акт выполненных работ) и счет-фактура содержат много одинаковых данных, а оформляются на разных документах.

Использование УПД закреплено Письмом ФНС от 21.10.2013 № ММВ-20-3/96@.

Использование универсального корректировочного документа (далее — УКД) закреплено Письмом ФНС от 17.10.2014 N ММВ-20-15/86@.

Форма и формат УПД и УКД

Форма УПД содержится в Письме ФНС от 21.10.2013 № ММВ-20-3/96@.

Форма УКД содержится в Письме ФНС от 17.10.2014 N ММВ-20-15/86@.

За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами первичных учетных документов, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Формат УПД и УКД на данный момент ещё не приняты законодательно. На Едином портале для размещения информации о разработке федеральными органами исполнительной власти проектов НПА и результатов их общественного обсуждения есть Проект ведомственного приказа ФНС об утверждении форматов универсального передаточного документа и универсального корректировочного документа.

Структура и использование УПД

Структура УПД

Применение УПД

Применяться универсальный передаточный документ может для оформления следующих операций:

● отгрузка товаров (без транспортировки и с транспортировкой);

● передача результатов выполненных работ;

● оказание услуг;

● передача имущественных прав;

● отгрузка товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу).

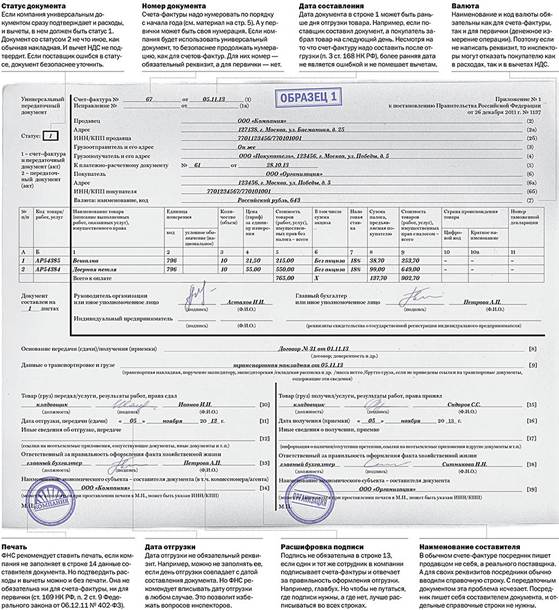

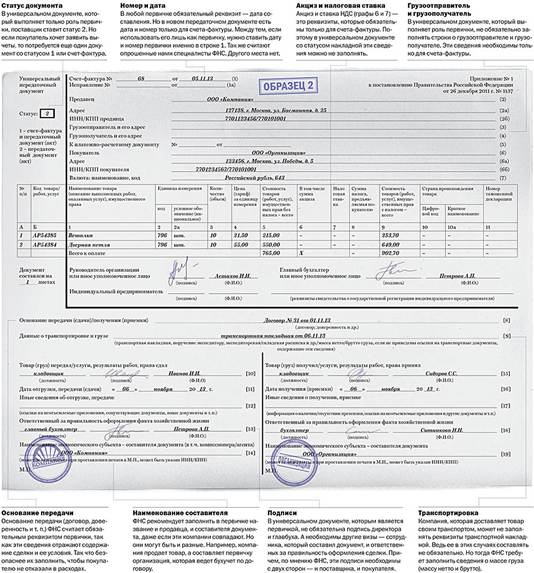

В форме УПД есть графа «Статус», в котором указывается номер вида документа. Возможные статусы:

● 1 — счет-фактура и передаточный документ (акт). То есть сочетает в себе функции первички и счета-фактуры. См. пример 1. Если выбрать единицу, то поставщику достаточно составить один документ. Им покупатель сможет подтвердить и расходы, и вычеты. Поэтому требовать отдельный счет-фактуру для вычетов не требуется.

● 2 — только передаточный документ (акт). Используется только в качестве первички. См. пример 2. Если поставщик выбрал статус 2, то дополнительно к такой первичке надо выставить счет-фактуру отдельно, если она необходима. А если продавец на спецрежиме и не платит НДС, то никакие другие документы не требуются, поскольку счет-фактура не выставляется.

Перечень обязательных реквизитов в универсальном документе зависит от его статуса. Если составление счета-фактуры не требуется, то реквизиты, характерные только для счета-фактуры заполнять не обязательно.

Если УПД создавался со счетом-фактурой, то исправление и корректировка УПД делаются в соответствии с теми же правилами, которые установлены для счетов-фактур. Для корректировки используется УКД.

Пример 1. УПД со статусом 1 (сочетает функции первички и СФ):

Пример 2. УПД со статусом 2 (исполняет только функции первички):

Использование УПД в электронном виде

Для счета-фактуры жестко установлен формат для использования в электронном виде, поэтому использование УПД в электронном виде вызывает больше вопросов, чем ответов. Теоретически, можно отправлять файлы счета-фактуры и товарной накладной в виде обычных формализованных документов, формат которых установлен ФНС, а отображать их в виде одного документа УПД. Однако такой вариант не регламентирован законом. Поэтому, на данный момент лучше дождаться официального принятия форматов УПД и УКД для использования в электронном виде.

К тому же, нет реальной необходимости использования УПД в электронном виде. В основном этот документ направлен на упрощение работы с бумажными документами. Те преимущества УПД и УКД, которые есть в бумаге (сокращение количества бумажных документов, затрат на распечатку, двойная работа при заполнении двух почти одинаковых документов), не действуют на электронный документооборот. Проблема с двойным заполнением решается с помощью автоматического заполнения счета-фактуры на основании первичного документа. А для компаний, которые используют учетные системы, такой проблемы не возникает вообще.

Комментарии 0