Нелишние советы, или как исправить электронную товарную накладную

Об исправлении первичных учетных документов четких указаний в законе нет. С бумажными товарными накладными и актами выполненных работ все понятно, а как быть с электронной первичкой?

Как известно, об исправлении первичных учетных документов четких указаний в законе нет. Причем с бумажными товарными накладными и актами выполненных работ все понятно – здесь и на законодательство можно опереться, и на выработанную практику исправлений. Но когда дело заходит об исправлении электронной первички, до сих пор возникают вопросы. Попробуем разобраться, что здесь к чему.

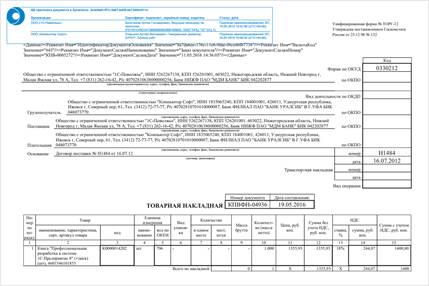

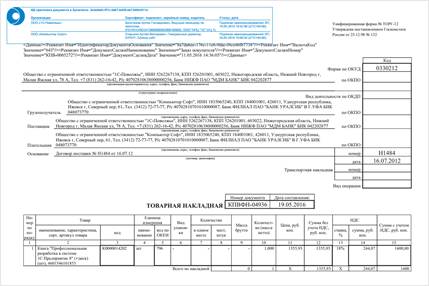

Печатная форма электронной товарной накладной, выгруженной из сервиса Synerdocs

Что «говорят» НПА?

Согласно п. 7 ст. 9 Федерального Закона № 402 «О бухгалтерском учёте», в первичный учетный документ допускается вносить исправления. В соответствии с п. 4 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 №105, исправление ошибок в первичных документах, созданных вручную, возможно с помощью зачеркивания и внесения новых данных, причем должны быть подписи соответствующих лиц и дата исправления. Понятно, что по отношению к электронным документам данный способ устарел. В документ, подписанный электронный подписью, изменения внести уже нельзя, да и в бумажных накладных такое исправление может вызвать путаницу.

Однако есть Рекомендация Р-41/2013-КпР «Внесение исправлений в первичные документы» Фонда «Национальный негосударственный регулятор бухгалтерского учёта «Бухгалтерский методический центр». Согласно данной рекомендации компания разрабатывает подходящий способ внесения исправлений в первичные документы с учетом особенностей документооборота. Наиболее распространенными способами внесения исправлений являются:

● исправления в изначальный первичный учетный документ;

● выставление корректирующего документа.

Остальные способы, по своей сути, сводятся к одному из указанных.

Стоит отметить, что основным условием исправления первички является соблюдение требований п. 7 ст. 9 Федерального Закона № 402 «О бухгалтерском учете»: «исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц».

Таким образом, при исправлении электронной товарной накладной можно создавать корректировочный (исправляющий) документ, обязательными реквизитами которого должны быть дата исправления и подписи соответствующих лиц. Этот момент нужно прописать в учетной политике компании.

Как поступать бизнесу?

В качестве корректирующих документов компании могут использовать Акт об установленных расхождениях по форме ТОРГ-2 или ТОРГ-3 или форму, подобную форме исправленного счета-фактуры, с указанием в дополнительном поле товарной накладной номера и даты исправления. В дальнейшем этот документ будет являться основанием для выставления корректировочного счета-фактуры.

В любом случае компания может самостоятельно разработать форму корректирующего документа и указать её в учетной политике. Если же использовать такой документ при обмене через оператора ЭДО СФ, то он будет являться неформализованными, и в случае необходимости представления его в налоговый орган по требованию придется распечатать документ, заверить и представить как бумажную копию электронного документа.

Новое в форматах

Если говорить о формализации исправления, то в ряду первичных учетных документов относительно недавно появились ещё два новых формата. Подробнее с ними вы можете ознакомиться в следующих приказах:

Данные форматы так же являются необязательными к применению, но в отличие от старых форматов поддерживают возможность внесения информации об исправлении. Хорошая новость: как только операторы ЭДО СФ реализуют у себя поддержку указанных форматов, их смело можно будет использовать в работе.

И это еще не все. После выпуска формата универсального передаточного документа ожидается появление формата универсального корректировочного документа, который будет решать вопрос по исправлению первички.

***

В завершение можно сказать, что исправление первичных учетных документов перестает быть белым пятном в законодательстве. Хочется верить, что уже совсем скоро в практику компаний войдет использование формализованных корректирующих документов.

Источник: Synerdocs

Комментарии 0