Нужен ли шкаф для бухгалтерской «первички»?

С 2012 года компании могут обмениваться первичной бухгалтерской документацией в электронном виде. Однако бизнесу, начавшему применять электронный документооборот при взаимодействии не только с госорганами, но и между хозяйствующими субъектами, предстоит решить задачу хранения юридически значимых электронных бухгалтерских документов.

С 2012 года компании могут обмениваться первичной бухгалтерской документацией в электронном виде. Однако бизнесу, начавшему применять электронный документооборот при взаимодействии не только с госорганами, но и между хозяйствующими субъектами, предстоит решить задачу хранения юридически значимых электронных бухгалтерских документов.

Подписанное под занавес 2011-го года постановление правительства РФ «О формах и правилах заполнения, ведения документов, применяемых при расчётах по налогу на добавленную стоимость» – это «зелёный свет» полноценному обмену электронными счетами-фактурами с контрагентами. Хозяйствующие субъекты могут перейти на новую схему взаимодействия с партнёрами и контролирующими органами: уже утверждены форматы всех перечисленных в постановлении документов. Но, пожалуй, самой актуальной задачей по-прежнему остаётся хранение электронной «первички» в соответствии с правилами бухгалтерского учёта для бумажных документов. Связано это с тем, что российские правовые нормы, регулирующие сроки и формы хранения, сроки предоставления отчётности в налоговые органы при камеральных и выездных проверках, распространяются на первичные документы в бумажном виде. Иными словами, тонкости обращения с электронной бухгалтерской документацией приходится «домысливать» по аналогии работы с бумажными документами, поскольку пока нет единообразия в законодательстве. Государство также отрегулировало процесс передачи документов, предусмотрев участие в нём специализированных операторов, которые обеспечивают обмен по каналам связи конфиденциальной информацией, защищенной электронной цифровой подписью и СКЗИ. Однако забота о хранении и управлении электронной юридически значимой первичной бухгалтерской документацией пока остаётся на плечах самих налогоплательщиков.

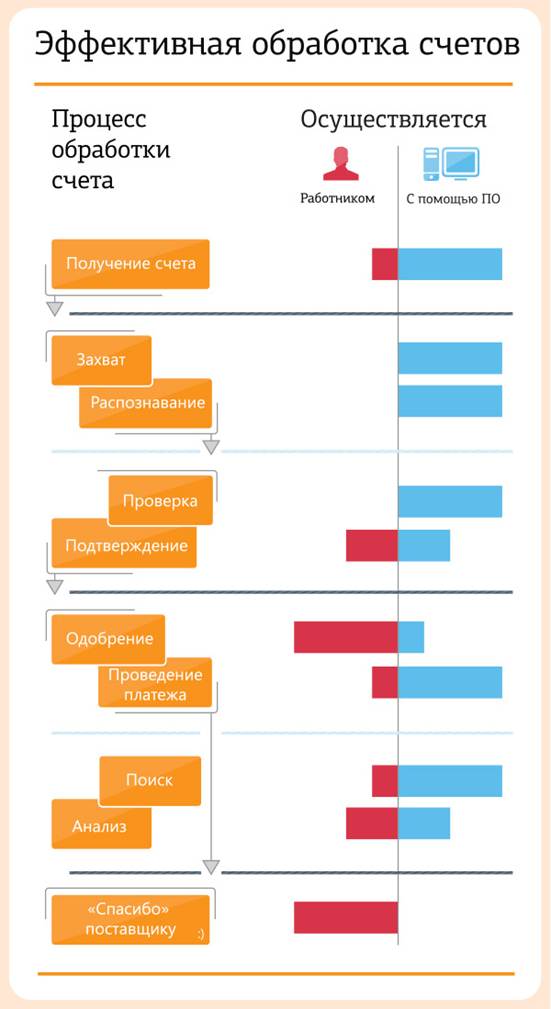

«Первичка» на бумаге хранится традиционным способом – документы собираются в папки, а папки содержатся в шкафу. Создавать файловую структуру для электронной документации подобную шкафу нежелательно, прежде всего, из-за угрозы утраты или искажения документов. Политика безопасности корпоративных систем не позволит хранить «первичку» на компьютере бухгалтера или выделенном файловом сервере. Важен вопрос быстрого поиска нужных файлов среди сотен тысяч документов (например, в ОАО «Сибирская угольная энергетическая компания» обрабатывается 520 тысяч пакетов документов каждый месяц). Система хранения также должна располагать средствами отображения, так как из всей бухгалтерской «первички» стандартную форму имеет только счёт-фактура, а другие документы могут быть в самых разных видах.

Перед предприятиями стоит задача создания специализированного электронного «шкафа» для первичной документации, который будет отвечать требованиям бухгалтерии – иметь надлежащую структуру хранения, обладать возможностями быстрого поиска документов, формирования подборок, их быстрой печати и т.д. С другой стороны, такой «шкаф» должен соответствовать политике информационной безопасности, то есть обеспечивать защиту, гарантировать документам аутентичность и неизменность, контролировать и протоколировать доступ к информационному массиву, быть интегрированным с инфраструктурой оператора электронного документооборота и учётными системами компании.

С проблемой едва ли справится выделенный сервер, к которому подключена только бухгалтерская служба, потому что таким образом не удастся осуществить интеграцию и упростить поиск документов. Мощная система хранения информации – тоже не выход, поскольку она «съест» очень много денег, а решит единственную узкую задачу – хранения электронной первичной бухгалтерской документации.

Самым оптимальным вариантом является установка специализированной системы, которая обеспечит централизованное хранение, управление и безопасность бухгалтерской «первички». Она должна быть сертифицирована несколькими операторами электронного документооборота (Диадок, Такском), обладать возможностью интеграции с основными учётными системами, внедрёнными в России (SAP, Oracle, Axapta, 1С); иметьсертификат соответствия (в системе сертификации средств защиты информации ФСТЭК России) по 4 уровню контроля отсутствия НДВ (НДВ-4) с возможностью использования для защиты информации персональных данных (ИСПДн) до 1 класса включительно. И, наконец, поскольку подобные системы российский IT-рынок уже предлагает, следует ознакомиться с опытом реализованных проектов по хранению и управлению первичной бухгалтерской документацией. Такие проекты будут свидетельствовать только о преимуществах системы.

Похожие статьи

ваш личный спасательный круг

в цифровизации бизнеса

с полезными советами и новостями

от экспертов

Присоединяйтесь, будем на связи!

Комментарии 0