Финансовый архив. Всё в электронный вид!

В случае полного отказа от бумажных документов необходимо соблюдать ряд условий.

Вы видели, что такое архив документов? Если нет, посмотрите на картинку ниже. Он выглядит примерно так.

Очень неудобный и неэффективный способ работы с архивными документами, хорошо, что еще не протекает ничего, как в этом посте.

Еще совсем недавно отказаться от хранения бумажных финансовых документов было невозможно из-за отсутствия законодательства, полностью регламентирующего работу с первичной документацией.

Теперь же, с выходом долгожданногоприказа Минфина России от 25.04.2011 № 50н «Об утверждении порядка выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением ЭЦП» и федерального закона от 06.04.2011 №63-ФЗ «Об электронной подписи» появилась возможность перевести всю «первичку» в электронный вид! Вы себе только представьте, сколько помещений можно освободить для более рационального использования, теперь можно не печатать всю первичную финансовую документацию! Но… Как всегда есть НО. В случае полного отказа от бумажных документов необходимо соблюдать ряд условий.

1. Обеспечить целостность документов. В данном случае имеется в виду физическая сохранность носителей информации и целостность файлов.

2. Обеспечить аутентичность (подлинность) документов.

3. Обеспечить доступность документов, т.е. должна сохраняться во времени возможность ознакомления с текстом документа. Тут необходимо помнить о развитии технологий и форматов файлов.

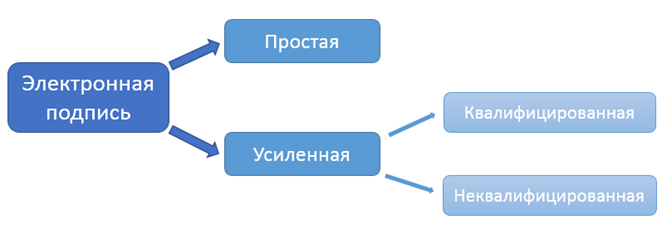

В отношении первичных финансовых документов непреодолимых проблем нет, т.к. срок их хранения не превышает 5 лет. Достаточно использовать современные форматы файлов, носители информации и электронную подпись (далее ЭП). Необходимо отметить, что ЭП должна устанавливаться сертифицированными средствами (т.е. должна использоваться квалифицированная электронная подпись), а также документы необходимо переподписывать каждый год, что связано с ограничением срока действия сертификата ЭП или использовать усовершенствованную ЭП, в которой хранятся все реквизиты для подтверждения аутентичности документа.

В свете нового законодательства появляется необходимость разработки следующего функционала.

1. Наряду с потоковым сканированиемдокументов обеспечить возможность массового подписания ЭП на этапе первоначального формирования электронного архива, а также этот функционал будет необходим на первоначальном этапе становления электронного обмена финансовыми документами, когда не весь поток документов будет переведен в электронный вид.

2. Предусмотреть возможность переподписания документов, хранящихся в электронном архиве, с целью сохранения их юридической значимости (не требуется при использовании усовершенствованной ЭП). Система должна найти все документы, подписанные ЭП сертификата, срок действия которого подходит к концу, и подписать их с использованием вновь выданного сертификата ЭП.

3. Напоминать об истечении срока действия сертификата ЭП. Например, отправлять заданиеадминистратору системы, который в свою очередь инициирует процесс получения нового сертификата и последующего переподписания документов.

4. Разработать функцию периодической проверки целостности и аутентичности документов с целью контроля сохранения юридической значимости документов. Это некий аналог проверки состояния помещения бумажного архива, не затопило ли архив, не появились ли в нем насекомые и т.п. Ее можно также использовать при уничтожении резервных копий – перед удалением удостовериться, что все документы можно открыть и сохранена подлинность ЭП.

Все так прекрасно, как бочка меда для медведя. А теперь ложка дегтя – формат электронной счет-фактуры еще не утвержден. А значит и перевод счетов-фактур в электронный вид откладывается на некоторое время. Надеюсь, в скором времени все же формат утвердят в Минфине России и все планы по переводу первичной финансовой документации обретут жизнь!

Оригинал блога опубликован на DIRECTUMClub

Похожие статьи

ваш личный спасательный круг

в цифровизации бизнеса

с полезными советами и новостями

от экспертов

Присоединяйтесь, будем на связи!

Комментарии 33

В частности, хотелось бы комментариев к следующим тезисам:

Я так понимаю, что переподписывать документы предлагается обеим сторонам? Т.е. и нам, и нашим партнерам. Думаю, партнеров, которые готовы будут пойти на такое нужно носить на руках (ну или хотябы компенсировать им эти, даром им не нужные хлопоты).

А что делать, если организация уже не существует? Или человек, который подписывал документ ранее уже не работает в той организации? На сколько я понимаю, "подписи юрлица" пока не предлагают вводить - все подписи имеют персонального владельца.

Впрочем, абсолютно аналогичная ситуация имеет место и внутри компании (т.е. если нам нужно подписывать документы с односторонней подписью): человек, подписавший документ уже не работает в компании - от чьего имени должно происходить переподписание? Помимо того, что год от года объем документов, которые нужно переподписывать, мне бы очень хотелось взглянуть на человека, который будет готов поставить не глядя свою подпись на документ, который подписывал его предшественник (и на что он там подписывался ...)

В общем, по-моему, малоперспективный вариант, а значит единственным вариантом остается:

и

Ну и еще хочется заметить по поводу пафосного начала:

Вы видели, что такое архив документов? Если нет, посмотрите на картинку ниже. Он выглядит примерно так.

Нормальные архивы выглядят, например, вот так, так, или вот так. Можно еще пройтись по сайтам компаний предоставляющих услуги внеофисного хранения, некоторые из них предоставляют фото- и видеопрезентации своих хранилищ, общего с вашей фотографией не много.

Я, конечно, понимаю, что "законы жанра требуют", но давайте все-таки будем более адекватными: EJ - это пока что профессиональный ресурс.

Да, здесь как-то не очень точно расставлены акценты.

Моя точка зрения на электронные архивы финансово-бухгалтерской докуменатции приведена вот здесь.http://www.ecm.i-teco.ru/index.php/publications/article/17-paper006(это моя статья).

АРхивы финансово-бухгалтерской документации на текущий момент создаются не для того, чтобы избавиться от бумажных подлинников, а для ускорения процессов работы с документами. Каждая хозяйственная операция, отражаемая в бух.учете, ждолжна иметь документ-основание- это базовый принцип бухгалтерского учета. Поэтому налоговые и другие проверяющие органы требуют обоснование каждой цифры в бухгалтерской документции - в виде стопки бумаг, на основании которых эту цифру посчитали. В ручном режиме это очень трудоемко. Налоговые органы очень часто для проверок требуют копии этой первичной бухгалтерской документации. На больших предприятиях это бывает очень мнного документов- в моей практике было- для подтверждения размера льготы по капитальным вложениям объем документации сотавил 526 кг.

Копии бумажных документов делаются для составления подборок документов для предоставления контролирующим органам. И подписываются ЭЦП того предприятия, которое проверяет- так оно может себя обезопасить, что в передаваемые документы не будет внесено искажений.

В общем, в этой статье как-то все немножко не так. .

И вот я нашла еще интересную ссылку-"Чего в супе не хватает"- о применении электронных счетов -фактур.http://www.diadoc.ru/normativno-pravovye-akty

Спасибо, Ольга.

В принципе, подобная же ситуация наблюдается, как мне кажется, и с большинством других видов документов: бумажные подлинники практически как только поступают, сканируются и тут же передаются в архив (свой или внешний), а вся работа идет с электронной копией - это зачастую оказывается банально быстрее и удобнее.

Переход на полностью безбумажные варианты возможен, но начинать надо не с той стороны, как предлагает автор.

А вот это:

Кстати, как-то я упустил этот момент - вечер, видимо...

Ольга, я правильно понимаю, что в вашей практики были преценденты передачи в контролирующие органы электронных копий документов? Если да, то что это были за документы и какова (хотябы в самых общих чертах) была процедура.

Предприятие(которое проверяют контролирующие органы) защищается от искажения передаваемой информации(намеренного или случайного). В случае выявления претензий может быть обращение к подлинникам(бумажным), но это опять- время и трудозатраты. Если доходит до суда, разборки идут по бумажным подлинникам(бывает, что договоры заключают в электронном виде или платежки идут электронные, но это- не основная практика).

Процедура обычно выглядит следующим образом- контролирующие органы требуют предоставить ксерокопии первичных документов. Если соглашаются на электронные копии( а им это удобнее- тонны мукулатуры где-то хранить нужно!), выполняется подборка документов, копируется на носитель(обычно СD-диск), составляется сопроводительное письмо с описью передаваемых документов. Представители контролирующей организации расписываются в получении на втором экземпляре сопроводиловки. Иногда проверяющие делают выборочную сверку бумажных подлинников и электронных копий.

В моей практике предоставлялись договоры, доп.соглашения, счета, счета-фактуры, выписки с банковских счетов, акты выполненных работ, накладные, техническая документация по капитальному строительству , первичные документы по работе с объектами основных сребств(здания, сооружения), приказы о назначении должностных лиц, доверенности должностных лиц на совершение сделок, лицензии, сертификаты готовой продукции и т.д.

1. Подписание документов при сканировании необходимо для обеспечения их целостности и аутентичности. На проблему надо смотреть немного шире. Вы сами же говорите:

Ольга, еще раз спасибо!

Резюмируя наш с вами небольшой диалог, могу заключить что:

Вы согласны?

Понятно, что с электронными подлинниками документов работать нужно несколько иначе, а значит, практически все мои первоначальные вопросы к автору остаются. Надеюсь, он найдет время прояснить свою позицию.

Это все правильно- если документ ПЕРВОНАЧАЛЬНО создается как электронный. В контексте же говорилось о создании электронной копии бумажного документа и его заверении ЭЦП. Это-копия документа со всемы вытекающими последствиями, и, создав такую копию, подлинник уничтожать нельзя.

Да, согласна. При хранении сохранность копии может обеспечиваться иными стредствами СЭД, не только ЭЦП.

От счетов-фактур-возможно. От другой первички- вряд ли. Например, накладная. На ней расписываются в получении, делают другие служебные отметки, поэтому от накладных в бумажном виде многие еще долго не откажутся.

О, пока писал комментарий, упустил ответ автора. Правда вопросов стало еще больше...

А как обезопасить самого себя?

Обезопасить от чего?

Многие уже сейчас на основании электронных документов формируют отчеты. А где достоверность того, что эти копии не изменялись после сканирования, а тем более после распознавания? Именно для гарантии неизменности нужно подписывать документы ЭП. Также, как говорилось выше, подписание необходимо для формирования электронного архива.

Вы серьезно считаете, что ЭЦП это единственный, а главное удобный способ обеспечения целостности документов? Это, во-первых.

Во-вторых, "после сканирования, а тем более после распознавания" копии точно изменятся. Технически это будут совсем другие информационные единцы. Поэтому что именно вы собираетесь подписывать я не понимаю. И если уж на то пошло - до сканирования электронного документа просто не существует. Что именно вы собираетесь подписывать?

Кстати, почему вы везде употребялете термин ЭП, тогда как обычная (некавлифицированная ЭП) никак не может служить техническим средством защиты от искажения?

Смотрим закон об электронной подписи - ст.6, п.1

Вообще-то там идет речь об изначально созданных электронных документах. Об электронных копиях там нет ни слова.

Да, в некоторых случаях суд (или другой орган) может принять к рассмотрению копии документов - как описывала Ольга. Однако, что вы собираетсеь делать, когда он потребует от вас подлинник?

Переподписывать документы достаточно только электронной подписью организатора архива, т.к. данная процедура предназначена только для поддержаняи статуса валидности подписи.

А можете привести ссылку, на нормативный акт, описывающий данную процедуру? Т.е. на что мне ссылаться, когда в суде надо будет доказывать валидность ЭП, с помощью цепочки подписи архива, которые не понятно когда и кем были сделаны...

первичные документы - это не только счета-фактуры

Правильно, и здесь возникает замечательная проблема - что суд может отказаться принимать ваш замечательный формат, только на основании того, что он не сертифицирован или его аутентичность не может быть подтверждена экспертами (в качестве примера могу сослаться на комментарий Вадима Майшева, который считает как минимум неоправданным использованием форматов того же MS Office для обмена подписанными документами).

Во-вторых, где гарантия того, что через 5 лет ФНС не разработает новый формат? Поэтому надо помнить о форматах документов и форматах носителей информации.

Нет такого, более того, формат подачи налогвой декларации меняется немного год от года. Однако, никто не мешает, во-первых, поддерживать старые форматы (хотя это зависит от доброй воли ФНС и искусства ее разработчиков), а во-вторых, передавать вместе с конвертированным, но неподписанным документом (для извлечения информации), еще и документ в старом формате - для проверки достоверности.

В общем, варианты есть, но модель поведения будет зависеть от позиции ФНС. И вариант с "переподписыванием", я надеюсь, предложен не будет - это бред.

Это процедура, гарантирующая факт наличия подлинного документа, гарантия того, что в оперативном хранилище документы аутентичны. Для этого необходимо производить периодическую проверку валидности ЭП. Также эта процедура необходима и при пересохранении мастер-записи.

А что может случиться с документом в хранилище?

По-моему, вы пытаетесь решить не те проблемы не теми методами. За сохранность информации в БД (хранилище), отвечат соответсвующее ПО. И чем здесь может дополнительно помочь дополнительная проверка Э(Ц)П я не понимаю?

Вы не могли бы перечислить какие именно угрозы (не абстрактное "документ стал не аутентичным", а конкретное - что именно его таковым сделало) вы здесь рассматриваете. Почему эти угрозы нельзя предотвратить другими методами (резервным копированием, ограничением доступа, записью на неперезаписываемые носители, и т.д.), чем выгоднее использование Э(Ц)П. А за одно расскажите, что вы будете делать если, обнаружите-таки расхождение в подписях на документе.

И еще, а что такое "мастер-запись"?

Вы сходите в любой архив среднестатистической компании или какой-нибудь государственной, а еще лучше муниципальной

Вобще-то последняя фотография - это Архивная служба Новосибирской области.

Так вот к чему это я - перевод в электронный документ никак не решит проблему бардака при хранении информации. А если в компании нет бардака, то его, как правило, нет везде - ни в технике, ни в бумагах.

Думаю, к концу года ряд компаний откажется от использования бумажной "первички" полностью

Думаю, если ваша компания это сделает, то у нее как минимум, окажется неоценимый опыт. Тем более - "положение обязывает".

Так что, мы можем рассчитывать в конце года на подробный отчет?

По поводу обязательности ЭЦП при хранении электронных документов.

Согласно п.3.6 "Особенности работы с электронными документами" Методических рекомендаций по разработке инструкций по делопроизводству в федеральных органах исполнительной властиУТВЕРЖДЕНЫ

приказом Росархива от 23 декабря 2009 года N 76 см. http://docs.cntd.ru/document/902198645

"Электронные документы создаются, обрабатываются и хранятся в системе электронного документооборота федерального органа исполнительной власти. Документы, создаваемые в федеральном органе исполнительной власти и поступающие в федеральный орган исполнительной власти на бумажном носителе, включаются в систему электронного документооборота после сканирования и создания электронных образов документов. Включение электронного образа документа в систему электронного документооборота возможно после его верификации (сравнении электронного образа документа с подлинником документа). Подтверждение соответствия электронного образа подлиннику документа осуществляется с помощью электронной подписи работника Службы делопроизводства, выполняющего данную процедуру."

" При рассмотрении и согласовании электронных документов, а также при подписании внутренних информационно-справочных документов (докладных, служебных записок, справок, сводок и др.), создаваемых в электронной форме, в системе электронного документооборота федерального органа исполнительной власти могут использоваться способы подтверждения действий с электронными документами, при которых электронная цифровая подпись не используется. Такие правила могут быть установлены при условии, что программные средства, используемые в данном федеральном органе исполнительной власти, позволяют однозначно идентифицировать лицо, подписавшее или завизировавшее документ."

Т.е электронная копия подписывается ЭЦП с целью верификации- подтверждения соответствия оригиналу, т.к часто документы не просто сканируются, а сканируются с распознаванием.

Хотя, даже в случае создания заверенной копии - не вижу смысла в обязательном ЭЦП.

Как правило, сканированные копии сразу же заносятся в некую ЭДО систему, в которой неизменность документа можно обеспечивать и без ЭЦП. А вот то, что электронный документ действительно есть копия бумажного (т.е. он не исправлен), подтвердить можно только сравнением с оригиналом (ну или просто доврять своим сотрудникам).

Это не бред, а суровая реальность. Про позицию ФСН согласен, они ее уже четко поставили. Однако их способ работы с электронными документами не избавляет нас от переподписания документов. Может Вы предложите другой способ сохранения юридической значимости?

За сохранность - да. А за целостность ( неизменность)?

Это следует из того же самого документа, Вами же процитированного:"Смотрим закон об электронной подписи - ст.6, п.1 "Информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, кроме случая, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе"

Т.е ЭЦП и собственноручная подпись должна быть одного и то же лица. Если предприятие-поставщик отсканирует свой счет-фактуру и подпишет ЭЦП своего руководителя, это будет электронным документом. Но если проедприятие-покупатель сканирует документ и подписывает ЭЦП СВОЕГО СОТРУДНИКА- это не аналог собственноручной подписи руководителя предприятия, подписавшего документ изначально!

Ни в статье, ни в комментариях я не сравнивал никакие средства защиты информации, все лишь говорил о том, что законодательно предпочтительно (а в большинстве случаев исключительно) использовать ЭП.

Тут даже ссылаться не нужно. Если на документе должны стоять подписи обеих сторон (например, договор), а вы делаете копию и подписываете ее только с одной стороны, то о легитимности такого документа, мне кажется как-то и говорить не приходится.

Вопрос был задан по существу: для чего мы собираемся сканировать наш бумажный архив и для чего эти документы подписывать.

И я, и Ольга, показали вам, что после предложенной в статье процедуры вы получите электронные копии бумажных документов, которые можно использовать для оперативной работы, и, по согласованию с третьей стороной (если они готовы работать с копиями), передавать их ей.

Зачем здесь ЭЦП одной из сторон вы так и не смогли объяснить.

Отнюдь. В тексте комментария я указал для чего привел ссылку - если вы хотите использовать несертифицированный формат или ПО, вы рискуете нарваться на невозможность экспертного подтверждения значимости ваших документов.

В случае с использованием формата ФНС у вас такой проблемы нет (т.е. нет проблемы формата, но, вероятно, если верить Вадиму, существует проблема сертификации ПО).

Да, например, доверенное неизменное хранение документов. Это делается либо с использованием сертифицированного оборудования, либо у сертифицированного оператора.

Не скажу, что это самый хороший способ (как минимум, он не дешевый) - но на западе он вполне работает.

И для каждого случая существует свой способ сохранения неизменности. В частности ЭЦП использовались для проверки неизменности сообщений во внешней среде - для внутренней базы она не понятно что дает.

Вот простой пример - у вас исказились данные вследствие порчи базы (или файла базы, или аппаратуры). Вы предлагаете диагностировать эту проблему с помощью ЭЦП?

Увы, я не вижу в этом никакого резона:

Ну и зачем вам здесь ЭЦП.

(Я не исключаю, что есть другие сценарии для которых можно использовать криптографическую проверку неизменности, но вы их не приводите).

Совершенно верно, это документы налогового учета, но в контексте данного обсуждения причин для разделения документов бухгалтерского и налогового учета не вижу:

1. Начисление и уплата налогов в бухгалтерском учете производится,

2. Аналитика бухгалтерского учета по счетам учета НДС, как правило, основана на нумерации счетов-фактур, т.к при проверках обязательно сверяют данные налогового и бухгалтерского учета, поэтому счета-фактуры обязательно включают в архивы финансово-бухгалтерской документации.

Следует заметить, что разрешение использовать счета-фактуры в электронном виде не обозначает автоматическое разрешение использовать в электронном виде всю первичную бухгалтерскую документацию.

Будем надеяться, что доживем до светлых времен :-))

Предлагаю процитировать пункт статьи до конца:

ст.9 п.7 Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Закон оставляет право составлять первичные документы в электронном виде. Минфин подтвердил такую возможность в письме от 26 ноября 2009 года № 03-02-08/85.

Коллеги, мы зацепили очень много вопросов, и мне кажется обсуждать их в виде линейных комментариев к одной статье становится банально неудобно.

Я предлагаю (если Алексей, как зачинатель дискуссии, и в целом новый автор на EJ, согласиться взять на себя эту миссию), разбить дискуссию на следующие темы:

Времени с момента принятия 63-ФЗ прошло мало, не было еще проверок налоговых органов документации, подписанной квалифицированной ЭЦП, поэтому трудно сказать, признают ли контролирующие органы электронные первичные документы с квалифицированной ЭЦП . 1-ФЗ признан недействующим, поэтому и письмо Минфина, на которое Вы ссылались, может быть признано недействующим. С точки зрения здравого смысла, надо бы 1-ФЗ заменить на 63-ФЗ, но как посмотрят юристы... Формально 63-ФЗ отменяет, но не заменяет 1-ФЗ.

Электронный документ, подписанный электронной цифровой подписью до 1 июля 2012 г., признается электронным документом, подписанным квалифицированной электронной подписью в соответствии с Федеральным законом от 6 апреля 2011 г. N 63-ФЗ, но не наоборот.

Опять же, вопросы практического применения. Чтобы первичные документы предоставлять в электронном виде, даже с квалифицированной ЭЦП, нужно, чтобы вторая сторона была готова их получить- у них нет обязанности принимать документы в электронном виде. Т.е нужно оговаривать правила передачи документов, подтверждения их получения и согласия с содержанием, т.е соглашение. Это удобно при большом документообороте с несколькими контрагентами. А если контрагентов много и операции-разовые? Пример-торговля.

Чтобы понимать всю осторожность, с которой я подхожу к этим вопросам, нужно оценить стоимость риска для предприятия, в ходе налоговой проверки у которого не признают затраты вследствие отсутствия первичных документов. Это сразу взлетает до облаков налог на прибыль, а к это еще штрафы и пени за неуплату в сроки.Или отказ в возмещении НДС- очень немаленькие деньги.Запросто можно лишиться всех оборотных средств.

"Федеральный закон от 10 января 2002 года N 1-ФЗ "Об электронной цифровой подписи" (Собрание законодательства Российской Федерации, 2002, N 2, ст. 127) признать утратившим силу с 1 июля 2012 года"

Получается, что сейчас дествуют оба закона. Требования закона №1-ФЗ следующие:

С практической точки зрения, я думаю, проблем не возникнет. Все (или практически все) организации сдают отчетность в ФНС в электронном виде, т.е. у них есть сертификат электронной подписи (скорее всего CryptoPro, если нет, то совместимый). Установку и проверку электронной подписи можно осуществлять посредством веб браузера на портале компании-организатора.

С высокими рисками согласен. Однако уже сейчас есть судебная практика признания первичных финансовых документов, подписанных электронной подписью, обоснованием затрат.

Отчетность- это совсем не то, что первичные бухгалтерские документы! Мы же о первичке говорим!

Да, есть. Когда есть соглашение между контрагентами об обмене документами, подписанными ЭЦП. Но есть так же практика, когда документы не признавались-я, к сожалению, забыла детали.

Будет подзаконный акт- будет понятно. На текущий момент у меня нет уверенности в правомочности использования электронных документов даже с квалифицированной подписью в качестве первичных бухгалтерсикх документов при отсутствии соглашения между контрагентами.

Как было показано обсуждение выше, уверенности в этом нет-конкретно для первичной бухгалтерской документации.

6 октября 2011

ФНС России разъяснила, что легитимно составленные первичные учетные документы на бумажном носителе и в электронном виде с использованием электронной цифровой подписи являются равнозначными, то есть имеют одинаковую юридическую силу. Об этом говорится в письме от 5 октября 2011 г. N ЕД-4-3/16368@.

Также разъяснено, что первичные учетные документы в электронном виде могут быть использованы налогоплательщиками как в бухгалтерском, так и налоговом учете. Напомним, что первичные учетные документы только при наличии подписи соответствующих должностных лиц принимаются к учету, и подлежат включению в упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. При этом ограничений на использование первичных учетных документов в электронном виде при взаимодействии хозяйствующих субъектов между собой в настоящее время не установлено.

Текст письма можно скачать здесь

http://www.reghelp.ru/downloads/postanovleniya/119-pismo_ed43_16368_051011_2.shtml