Как «приручить» налоговый мониторинг? Рекомендации вендора и ФНС по выбору электронного архива документов

Прежде чем вступить в налоговый мониторинг, важно организовать в компании электронный архив финансовых документов. На что обратить внимание при выборе технического решения для организации электронного хранилища? Какими функциональными возможностями оно должно обладать? И что за новый монстр SPVDOC появился во вселенной налогового мониторинга? В статье отвечу на эти и другие распространенные вопросы, которые регулярно получаю от представителей бизнеса.

Однажды на налоговый мониторинг переведут весь бизнес

Налоговый мониторинг — это форма контроля, при которой налоговый орган в режиме реального времени получает доступ к данным бухгалтерского и налогового учета налогоплательщика.

В 2023 году налоговый мониторинг проводится в отношении 445 компаний из 18 различных отраслей экономики. С этого года к налоговому мониторингу присоединилось 109 компаний.

Сценарии взаимодействия информационных систем налогоплательщика и проверяющих органов регулярно совершенствуются. На эту тему проводятся тематические мероприятия, обучающие курсы, и уже давно не секрет, что однажды на налоговый мониторинг переведут весь бизнес.

Три способа представления данных в ФНС

| 1 | Через оператора ТКС | Важно: этот вариант будет работать только до 1 января 2024 года! |

| 2 | Через доступ к своей учетной системе | Эти способы — основные, подразумевают своевременную доработку витрин данных и учетных систем под изменение законодательства. |

| 3 | Через витрины данных |

Витрина данных, на мой взгляд, это наиболее универсальный и удобный инструмент. Наша компания взаимодействует с крупными вендорами витрин, и мы регулярно наблюдаем, насколько оперативно они подстраиваются под изменения НПА, дорабатывают свои продукты в тесной связке с клиентами, ФНС и консалтинговыми компаниями. Но если организация сама обладает высокой экспертизой в области налогового мониторинга, и в ее штате есть технические специалисты, которые могут своевременно адаптировать информационные системы, то самостоятельный подход тоже возможен.

Так ли важен электронный архив?

Вне зависимости от того, какой способ представления данных вы выбрали, раскрытие должно быть обеспечено в соответствии с требованиями законодательства.

У компании может быть зоопарк учетных систем, документы могут формироваться там. Однако с течением времени появляются единые требования к обеспечению должного хранения в централизованных архивах и регламенты раскрытия. При этом разрозненное хранение доставляет огромные неудобства.

Ключевая цель ФНС в рамках налогового мониторинга — иметь возможность просмотреть всю цепочку документов по видам операций. Как это сделать, если у компании несколько потоков документов? Например, электронные поступают через операторов ЭДО, при этом компания может использовать нескольких операторов для разных контрагентов. Есть и масса бумажных документов, которые нужно заносить в систему и хранить таким образом, чтобы ФНС получили к ним доступ.

Чем помогает выделенный архив?

Рассмотрим на примере решения «Архив для налогового мониторинга» от Directum:

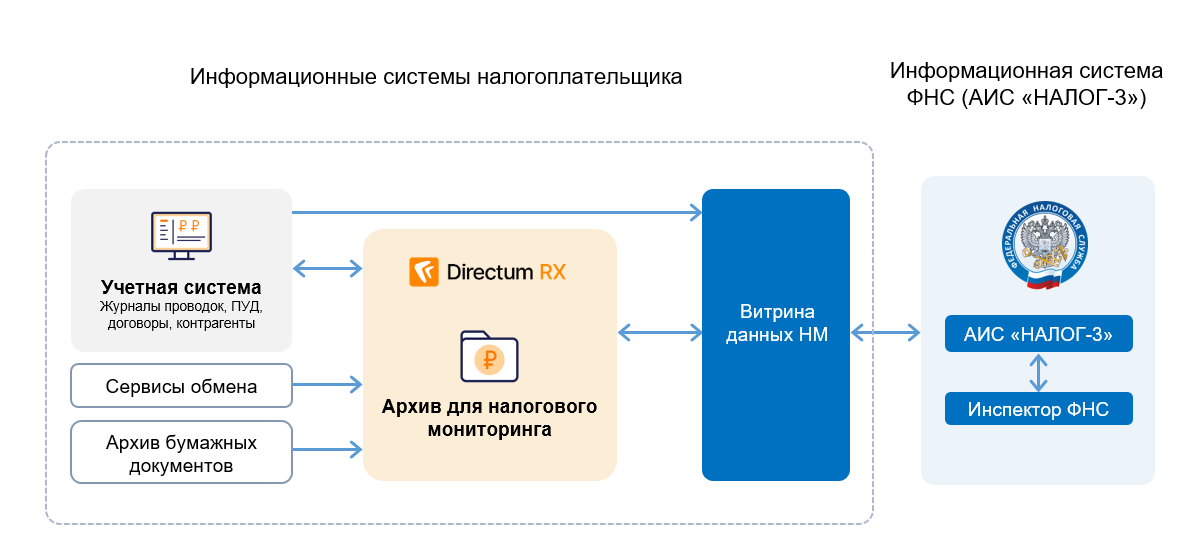

- Документы могут формироваться в различных учетных системах, но храниться с обеспечением юридической значимости централизованно, со всеми служебными документами и подписями.

- То же касается электронных документов от контрагентов. В системе Directum RX уже есть готовые коннекторы (например, к Диадок и СБИС), через которые документы автоматически заносятся в архив.

- Встроенные интеллектуальные инструменты позволяют заносить сканы бумажных документов, извлекать текстовый слой и хранить их в структурированном виде.

- Широкие возможности для работы с документами внутри архива: полнотекстовый поиск, настраиваемые фильтры, выдача прав доступа и выгрузка для любых других целей — всё это облегчает жизнь специалистов по налогам и бухгалтеров.

Интеграция архива Directum RX с информационной системой ФНС

Отдельно стоит сказать об АИС «Налог-3» — информационной системе ФНС России, которая обеспечивает автоматизацию деятельности налоговой службы в рамках мониторинга. Проще говоря, это то самое рабочее место налогового работника, где он получает доступ к данным налогоплательщиков, в том числе к документам, которые находятся в витрине или учетной системе.

Делаем вывод: архив документов должен быть структурирован, в нем должны прослеживаться связи между операциями и первичными документами.

О необходимости и важности использования электронных архивов в рамках налогового мониторинга говорят и в ФНС.

Марина Крашенинникова

начальник управления налогового мониторинга Федеральной налоговой службы

«Электронный архив является важной составляющей организации расширенного информационного взаимодействия налогового органа с информационной системой компании — участника налогового мониторинга. Его разработка ведется еще на этапе подготовки к вступлению в налоговый мониторинг.

Наличие электронного архива организует «бесшовный» доступ к первичным учетным документам, что позволяет повысить эффективность процесса, отказаться от дублирования подтверждающих документов, сделать систему более прозрачной для самой организации, минимизировать риски, сократить расходы и добиться автоматизации контролей. В связи с этим сокращается количество дозапросов и требований со стороны инспектора».

Именно для таких целей ФНС разработали справочники видов документов SPVDOC (СПВДОК). К ним относятся документы о деятельности контрагентов (ст. 93.1 НК РФ) и документы, истребуемые в ходе налогового мониторинга (ст. 105.29 НК РФ).

Требования к раскрытию

Актуальная версия «Справочника видов документов» опубликована на официальном сайте ФНС России (в разделе Расширенное информационное взаимодействие). Она доступна для скачивания. Порядок ведения справочника утвержден и подписан ФНС России в рамках Приказа от 24.03.23 ЕД-7-23/182@. СПВДОК — наполняемый справочник. Его на периодической основе актуализирует ФНС. Последняя актуализация проводилась 15 марта 2023 года.

Если вы скачали файл, увидели 1663 вида документа, то не стоит пугаться. В нем содержится информация о всех видах документов из разных отраслей, которые могут быть истребованы в рамках налогового мониторинга. Каждому документу в информационной системе организации присваивается соответствующий код по справочнику СПВДОК для информирования о видах (категориях) документов, используемых в системе учета налогоплательщика.

Если в вашей компании есть вид документа, которому присвоен код в справочнике, то вы его смело можете использовать. Если же его нет, то вам не нужно хранить сотни справочников и поддерживать возможность работы с тысячами документов.

Сам справочник содержит 4 вкладки:

- SPVDOC — Вид документа;

- KDOC — Категория документа;

- NALDOC — Соответствие документа налогу;

- RECDOC — Реквизиты документа.

По опыту консалтинговых компаний в среднем у каждой компании есть стандартный набор документов от 10 до 20, но бывают и исключения.

Рекомендации по выбору электронного архива для налогового мониторинга

- Выбирайте отечественное импортонезависимое ИТ-решение, разработанное российским вендором.

- Обращайте внимание на скорость и удобство занесения электронных и бумажных документов в архив.

- Уточните у разработчика, может ли архив интегрироваться с учетными системами.

- Оцените удобство интерфейса: сотрудникам должно быть интуитивно понятно, как работать в архиве.

- И, наконец, удостоверьтесь, соответствует ли выбираемый архив требованиям НПА при раскрытии.

В налоговый мониторинг ежегодно вступают сотни крупных компаний, которые удовлетворяют формальным требованиям. Мы видим, как барьеры для входа постепенно снижаются, требования унифицируются. Если раньше можно было представить документы через операторов ТКС, то сейчас появляются требования к архивам и структуре раскрытия.

Время идет, и несомненно настанет тот день, когда налоговый мониторинг станет обязательным для всех. Потому внедрение архива может стать первым шагом для вступления в него.

Комментарии 0