Часть 3. Электронные документы в бухгалтерии — факты, законы и важные нюансы

Читайте в этой статье: что такое «электронный документ»? Когда он имеет юридическую силу? Какими электронными бухгалтерскими документами можно обмениваться уже сейчас? И чем отличаются форма и формат?

В предыдущих статьях авторы уже рассказали, для чего бухгалтеру электронная подпись и как перейти на безбумажное взаимодействие с контрагентами. Настало время поговорить о самом главном — видах электронных документов.

Читайте в этой статье: что такое «электронный документ»? Когда он имеет юридическую силу? Какими бухгалтерскими документами можно обмениваться уже сейчас? И чем отличаются форма и формат?

Юридическая сила электронного документа

Документ — главное понятие документооборота. Как на бумаге, так и в случае с цифровым оригиналом оно представляет собой задокументированную информацию. Только в определении «электронный документ» ещё есть уточнение — представленная в электронной форме, то есть в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах.

|

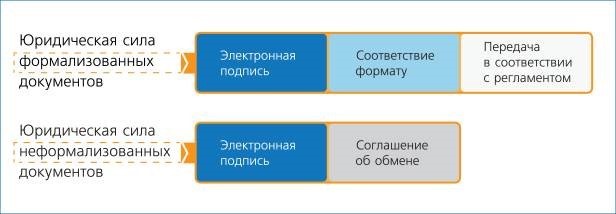

Любой электронный оригинал с электронной подписью легитимен. Его можно использовать во всех видах правоотношений — между организаций, во взаимодействии с государством и частными лицами. Главное требование — в законодательстве не должно быть прямого запрета на замену конкретного вида бумажных оригиналов электронными. |

Иначе говоря, в цифровой вид уже можно переводить все договорные бумаги, акты, счет-фактуры, транспортные накладные и многое-многое другое — бухгалтер может избавиться от более 90% всех папок в кабинете или архиве.

Важно: если кто-то говорит, что электронный документ не имеет юридическую силу без подписи, то он не прав. Она — лишь часть условий, обеспечивающих правомерность такого оригинала.

Так, например, для формализованных документов также важны соответствие формату и порядку передачи по установленному регламенту. Работа с ними жёстко регламентирована на уровне государства — есть соответствующие требования законодательства. Часто формализованные документы юридических лиц рассматриваются в ФНС, поэтому соответствие требованиям при их оформлении и обмене очень важно для бухгалтера.

Неформализованные документы — договоры, различные спецификации и др. — не регламентируются государством, а значит, их можно составлять в свободной форме. Легитимность в этом случае, помимо ЭП, обеспечивается подписанным соглашением об обмене электронными документами.

Формы и форматы электронных документов

Чем они отличаются? И почему бухгалтеры часто неправильно используют эти понятия?

«Позиция оператора ЭДО в этом плане проста. Формализованный документ создается по формату, утверждённому ФНС. То есть это данные в структурированном виде, которые можно представить пользователю в любой удобной для ознакомления форме. Обычно это аналог печатной формы, читаемой с компьютера или другого устройства».

«Позиция оператора ЭДО в этом плане проста. Формализованный документ создается по формату, утверждённому ФНС. То есть это данные в структурированном виде, которые можно представить пользователю в любой удобной для ознакомления форме. Обычно это аналог печатной формы, читаемой с компьютера или другого устройства».

Татьяна Жигалова, аналитик Synerdocs

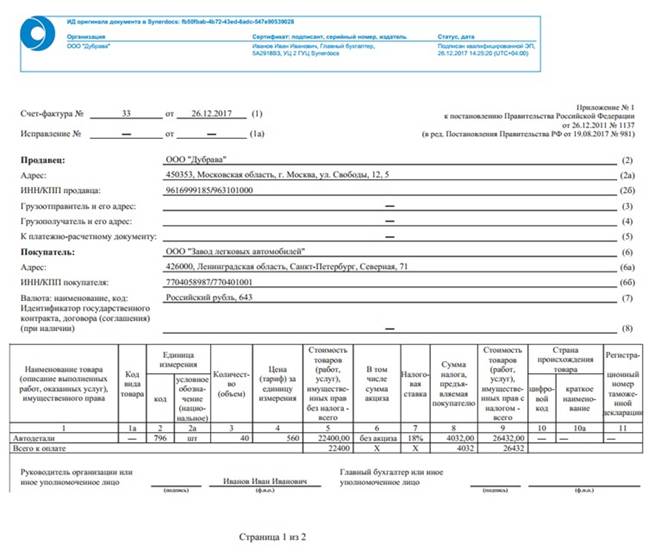

Пример — счёт-фактура. Его форма описывается в Постановлении Правительства РФ № 1137 от 26.12.2011, а формат установлен Приказом ФНС от 19.12.2018 № ММВ-7-15/820@.

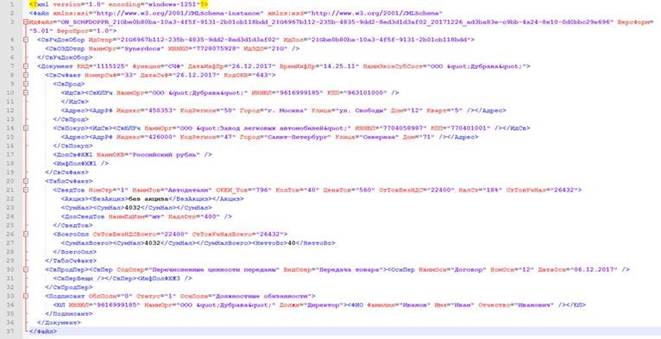

Так выглядит счёт-фактура по формату (XML):

А таким пользователь видит электронный счёт-фактуру на самом деле (форма):

Иными словами, формат — всего лишь удобный «контейнер» для сервиса, передачи информации. А форма — представление документа, как его видит человек.

Теперь, когда разница между основными определениями стала понятной, можно пойти дальше. Рассмотрим самые популярные виды электронных документов в 2020 году для бухгалтерии.

Электронный счёт-фактура

Пожалуй, это один из основных документов в бухгалтерии. И хотя внешне электронные счета-фактуры очень похожи на печатные экземпляры, разница в работе с ними всё-таки есть.

Во-первых, это касается обмена документами. Работа компаний со счетами-фактурами в России ведётся через оператора ЭДО. Таковы требования Минфина, описанные в Приказе № 174н. Также министерство установило условие — помимо основных документов в XML-формате, параллельно должны создаваться и отправляться служебные. Пользователи их не видят, но они обеспечивают юридическую значимость обмена счетами-фактурами.

При этом оригинал требуется подписывать усиленной квалифицированной подписью, а при обнаружении ошибки можно выставить исправленный или корректировочный счёт-фактуру. В целом подготовка и сам обмен мало отличается от бумажного процесса.

Очевидная разница только в том, что через сервис оператора ЭДО все действия проходят намного быстрее — в считанные минуты. Если же работать «по старинке», то доставка оригиналов и все остальные операции могут затягиваться на дни и недели.

Универсальный передаточный документ

Его задача (что на бумаге, что в цифровом виде) — избавить бухгалтера от заполнения нескольких сопутствующих документов. Так, он может заменить собой пакет «счёт-фактура + первичный документ».

Формат электронного универсального передаточного документа (УПД) описан в Приказе ФНС РФ от 19.12.2018 года №ММВ-7-15/820@. С 1 января 2020 года он стал обязательным для использования при выставлении электронных счетов-фактур.

|

Важно: Как заполнять УПД по новым правилам. Рекомендации ФНС |

Электронные транспортные и товарно-транспортные накладные

С 2018 года в России стали отказываться от бумажных накладных в грузоперевозках.

|

«Synerdocs первым в стране представил на рынке уникальное бизнес-решение для автоматизации всей цепочки документооборота в автомобильных грузоперевозках. Наши клиенты подписывают, отправляют и принимают электронные транспортные накладные (ЭТрН) и товарно-транспортные накладные (ЭТТН). Более того, работать с ними можно удалённо — через чат-бот Viber и SMS. И это полностью законно». Татьяна Жигалова, аналитик Synerdocs |

Решение используют все участники цепи поставок — транспортные компании, грузоотправители и грузополучатели.

Электронные транспортная накладная и товарно-транспортная накладная — первичные документы, которые может истребовать ФНС. Свою позицию налоговая служба представила в Письме от 23.03.2017 года №ЕД-4-15/5364@. Из него следует, что накладные можно использовать и подавать в цифровом виде.

Пока обе накладных не имеют установленного формата, поэтому порядок работы и представления в госорганы такой же, как и для всех остальных неформализованных документов.

|

Читайте также: Электронная транспортная накладная. А это вообще законно? |

Электронные товарные накладные и акты

С 1 января 2020 года обмениваться товарными накладными ТОРГ-12 и актами, как и другими электронными первичными документами, рекомендуется с учётом требований ФНС. Они описаны в Приказе от 19.12.2018.

Книги покупок и продаж

Государство не обязывает переводить их в электронный вид. Однако прямого запрета в законодательстве тоже нет.

Правила ведения едины и для электронных, и для бумажных книг покупок и продаж. Они и дополнительные листы к ним, составленные в электронном виде за налоговый период, подписываются электронной подписью. При этом использовать усиленную квалифицированную необходимо только, если документ представляется в ФНС.

А теперь коротко

Почти все бухгалтерские документы уже можно перевести в электронный вид. Более того, по многим из них есть утверждённые или рекомендованные форматы. Чтобы соблюсти легитимность обмена первичкой в безбумажном виде, достаточно использовать специализированный сервис — все операторы ЭДО гарантируют юридическую значимость документооборота.

Читать ещё:

- Часть 1. Переход на электронный документооборот. С чего начать обмен с контрагентами?

- Часть 2. Электронная подпись в бухгалтерии

- Часть 4. Электронная отчетность в налоговую: особенности взаимодействия с ФНС

- Часть 5. Хранение электронных документов: где и как

- Часть 6. Тренды. От маркировки товаров до электронного документооборота в грузоперевозках

- Часть 7. Архив и выгрузка электронных документов для ФНС. Идеальный мир.

Комментарии 0