Должностная инструкция для бухгалтера по стандартам цифровой экономики

Достаточно ли просто написать инструкцию в соответсвии с новым профстандартом «Бухгалтер», утвержденным приказом N103н Министерства труда от 21 февраля 2019 года? Что еще должен знать и уметь современный бухгалтер?

Савельева Мария, бизнес-аналитик DIRECTUM

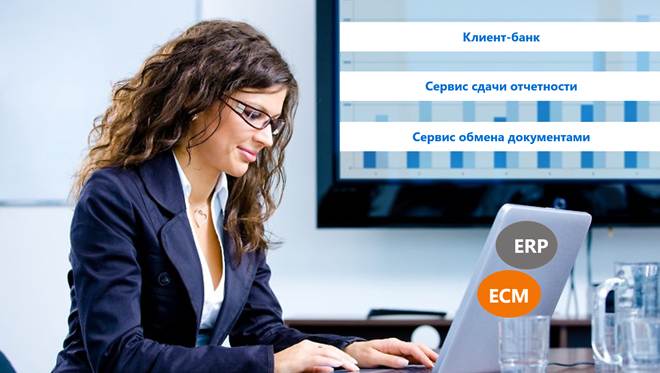

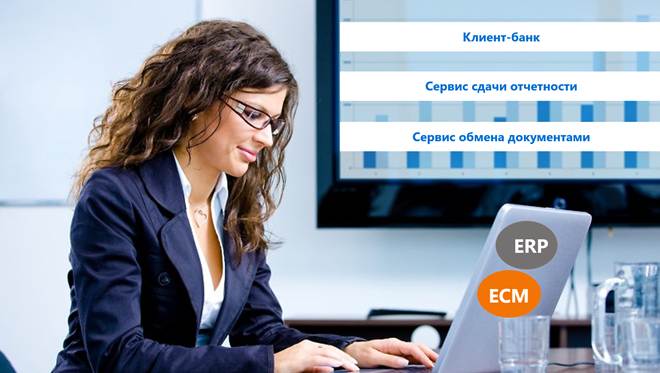

Мы живем в эпоху цифровизации, когда все процессы и документы постепенно переводятся в электронный вид. Конечно, этого не случится в ближайшие пару лет, но событие ближе, чем мы думаем. Бухгалтеры одними из первых столкнулись с электронными документами – это и сдача отчетности в ФНС, отправка и получение платежей из банк-клиента, оформление электронных счетов-фактур.

Когда автоматизация только началась, бухгалтеры использовали учетную систему (чаще всего 1С), в которую заносились бумажные документы. Архив на тот момент существовал только в бумажном виде.

Но постепенно перечень используемых систем расширялся, появился банк-клиент и сервисы сдачи отчетности – ими пользуются уже практически все по той простой причине, что указания спускаются централизованно.

Сравнительно недавно обороты начали набирать сервисы обмена документами (счетами-фактурами, первичными документами, договорами). Но на данный момент еще ни одна компания не перешла на обмен только электронными документами. Доля бумаги в документообороте еще велика, но она постоянно сокращается.

|

Бухгалтеру нужно быть готовым к цифровому настоящему и будущему. И прокачивать свои компетенции. |

Структура должностной инструкции бухгалтера

Должностную инструкцию рекомендуется составлять в соответствии с профессиональными стандартами. Профстандарт «Бухгалтер» утвержден Приказом Министерства труда и социальной защиты Российской Федерации от 21 февраля 2019 года N 103н и введен с 08.04.2019. То есть это достаточно современный стандарт.

Обычно структура должностной инструкции состоит из разделов: «Квалификация», «Обязанности», «Права», «Ответственность».

В разделе «Обязанности» должностной инструкции бухгалтера при полностью цифровом документообороте останутся примерно те же пункты, которые соответствуют трудовым функциям по профстандарту. Но все эти обязанности нужно будет делать, используя инструменты работы с электронными документами. Необходимость знаний этих инструментов будет зафиксирована в разделе «Квалификация».

Какие инструменты нужны для полностью цифровой бухгалтерии:

- учетная система;

- система банк-клиент;

- сервис обмена электронными документами с контрагентами;

- сервис сдачи отчетности для взаимодействия с налоговыми органами;

- ECM-система для согласования и хранения бухгалтерских документов и отчетов;

- электронная подпись для обеспечения юридической значимости документов.

Не удивляйтесь, что бухгалтеру нужно иметь достаточно технические знания и умения работать с разными информационными системами. Это также зафиксировано в профессиональном стандарте. Например, указано, что для выполнения должностных обязанностей главный бухгалтер должен знать:

- порядок обмена информацией по телекоммуникационным каналам связи;

- современные технологии автоматизированной обработки информации;

- передовой отечественный и зарубежный опыт в области управления процессом формирования информации в системе бухгалтерского учета;

- основы информатики и вычислительной техники;

- правила защиты информации;

И одной из новых цифровых обязанностей для бухгалтера является работа с электронной подписью. Правила работы с ней будут зафиксированы в разделе «Ответственность».

В образец должностной инструкции бухгалтера при электронному документообороту мы рекомендуем включить разделы:

Работа с первичными учетными документами

Составление регистров бухгалтерского и налогового учета

Составление и сдача бухгалтерской и налоговой отчетности

Хранение электронных документов

Предоставление документов по требованию контролирующих органов

Работа с электронной подписью

В арсенале бухгалтера может быть несколько электронных подписей, предназначенных для разных целей и систем. Подробнее об этом вы можете прочитать в специальном разделе Бухгалтеру об электронной подписи.

Работа в системе банк-клиент

Бухгалтеры уже давно не ходят пешком в банк и не носят платежки. Большинство учетных систем имеют инструменты для обмена данными с банк-клиентом. Бухгалтер выгружает из учетной системы платежные поручения для оплаты, а из банк-клиента получает выписку для отражения движения денежных средств на счетах учета.

Работа с первичными учетными документами

Все первичные учетные документы уже сейчас могут создаваться и существовать только в электронном виде (пункт 5 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Внешние документы

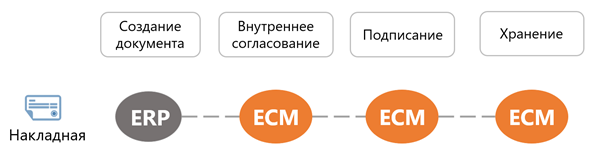

При реализации товаров, работ, услуг бухгалтер создает в учетной системе документы, выгружает их в ECM-систему и отправляет на согласование и подписание ответственным, например, главным бухгалтером. После подписания бухгалтер прямо из ECM-системы может отправить документы контрагенту через сервис обмена.

Получение входящих первичных документов может происходить напрямую из сервиса обмена в учетную систему. Но если перед проведением в учетной системе документы могут требовать предварительного согласования и подписания, то в этом случае и используется ECM-система. После согласования утверждающий подписывает документы электронной подписью, контрагенту автоматически отправляется ответ об их подписании, а сами документы загружаются в учетную систему. После загрузки в учетную систему бухгалтеру остается провести документы.

Внутренние документы

Большинство внутренних первичных учетных документов также могут переведены в электронный вид, подписываться электронной подписью ответственных лиц и храниться в ECM-системе.

На текущий момент есть сложности с подписанием электронной подписью кассовых документов (приходные и расходные кассовые ордера), но даже это в ближайшем будущем (когда все физические лица обзаведутся универсальной электронной подписью) перестанет быть проблемой.

|

Читайте так же Перечень документов, которые могут не оформляться на бумаге. Переходим на электронные документы |

Составление регистров бухгалтерского и налогового учета

Регистры бухгалтерского и налогового учета могут составляться в виде электронного документа, подписанного электронной подписью (пункт 6 статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и статья 314 Налогового кодекса РФ).

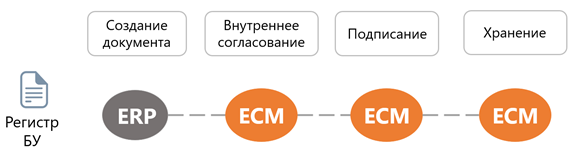

По окончании каждого месяца бухгалтером формируются регистры в учетной системе в виде отчетов, которые затем выгружаются в ECM-систему, при необходимости согласуются с заинтересованными лицами и затем подписываются электронной подписью работника, уполномоченного приказом руководителя на ведение регистров в электронном виде.

При необходимости регистры можно выгрузить из ECM-системы со штампом электронной подписи, например, для предоставления по требованию из налоговой (Статья 93 Налогового кодекса РФ).

Хранение регистров в ECM-системе гарантирует неизменность данных по сравнению с формированием аналогичных отчетов при каждом запросе из учетной системы.

Составление и сдача бухгалтерской и налоговой отчетности

Бухгалтерская и налоговая отчетность формируется в учетной системе в формате xml и отправляется в соответствующие контролирующие органы по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи.

Бухгалтеру необходимо обеспечить хранение комплекта электронных документов, подтверждающих сдачу отчетности (декларация и квитанция о приеме), для чего идеально подойдет единый архив на базе ECM-системы. Таким образом, заинтересованные лица организации смогут получить к ним доступ в случае необходимости (например, для участия в тендерах).

Хранение электронных документов

На первый взгляд первичные учетные документы могут храниться в сервисе обмена, большинство операторов бесплатно предоставляют такую возможность. Но оператор в любой момент может прикрыть доступ к архиву или сделать его платным, что усложнит предоставление документов по запросу налоговой в срочном порядке. Поэтому предпочтительнее документы хранить локально, тем более, что в организации может использоваться несколько сервисов обмена и быстро собрать все нужные документы из разных мест будет затруднительно.

Эффективнее, когда вся информация хранится в одном месте, как и раньше, когда архив был исключительно бумажным. Такую возможность предоставляет организация электронного архива в ECM-системе.

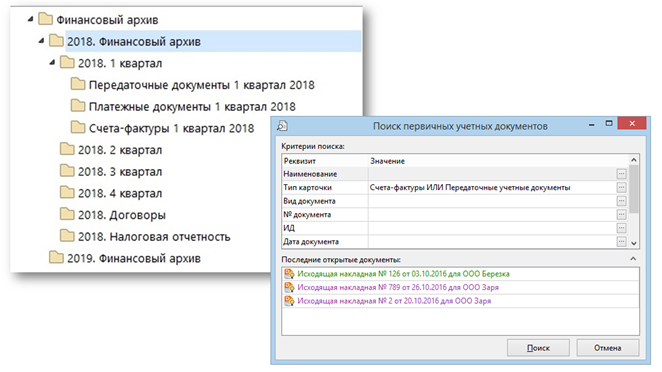

Бухгалтерские документы формируются в архив путем группировки документов определенного типа за определенный период по папкам (например, «Счета-фактуры за март 2019 года»). Один и тот же документ в системе может быть помещен в неограниченное число папок в зависимости от привычки и потребностей пользователя в поиске. Например, документ акт выполненных работ может одновременно находиться в папке «Акты за январь 2019» и в папке «Договор № 4 от 20.10.2018 с ООО Ромашка». Все это позволяет относительно быстро найти нужные документы в случае проверки.

Кроме ручного поиска по папкам ECM-система предоставляет механизмы гибкого поиска по виду, номеру, дате, контрагенту, а также поиск связанных документов, например, по договору, поставке, хозяйственной операции и т.д.

При хранении документов в электронном виде может быть настроено разграничение прав доступа к ним. При этом все оригиналы электронных документов будут защищены от изменения электронной подписью. Документы должны быть подписаны усовершенствованной ЭП, в формат которой заложены инструменты для доказательства подлинности: штамп времени, данные об отзыве сертификата и др. Подписание электронных документов такой подписью гарантирует их юридическую значимость на протяжении всего срока хранения.

|

Читайте так же |

Предоставление документов по требованию

Хранение первичных учетных документов, регистров, бухгалтерской и налоговой отчетности в едином электронном архиве обеспечивает быстрый доступ к ним для предоставления по запросам налоговой и других заинтересованных лиц, как внутри организации, так и извне.

Бухгалтер может получить запрос из налоговой инспекции на предоставление определенного перечня документов. Электронный архив предоставляет все инструменты для быстрого поиска и выгрузки истребуемых документов в форматах, принимаемых налоговым органом. При подготовке к выгрузке бухгалтер сможет распределить документы по папкам, соответствующим пунктам требования налоговой, а затем выгрузить их вместе с файлом описи и отправить в ФНС через сервис сдачи отчетности.

|

Читайте так же |

Будущее цифровой бухгалтерии

Как вы видите, уже сейчас у бухгалтера есть возможность вести практически все документы в электронном виде.

Но на данный момент большая часть документов все еще остается в бумажном виде – некоторые не доверяют электронным документам, другие пока не имеют электронной подписи, третьи считают, что дорого, хотя это совсем не так, кто-то не может убедить контрагентов перейти на электронный обмен. Поэтому бухгалтеру приходится наряду с электронным документами сканировать бумажные и включать в единый архив.

Постепенно доля электронных документов будет увеличиваться. Сначала крупные организации одна за другой будут переходить на использование документов только в электронном виде, затем они потянут за собой более мелкие компании и объем электронного документооборота будет нарастать как снежный ком до тех пор, пока полностью не вытеснит бумажный. А пока у бухгалтера есть время привыкнуть жить без бумаги и постепенно внедрять в должностную инструкцию требования по работе в электронном виде.

Ну а если говорить о совсем будущем, то в полностью цифровом мире, возможно, даже уйдет понятие документ! Документы перейдут в понятие «контент» или «электронный регистр». Многие рутинные операции бухгалтеры смогут поручить роботам. И этого не нужно бояться, у бухгалтера появится время на свои более креативные функциональные обязанности, связанные с обобщением и анализом хозяйственной деятельности предприятия.

Похожие статьи

ваш личный спасательный круг

в цифровизации бизнеса

с полезными советами и новостями

от экспертов

Присоединяйтесь, будем на связи!

Комментарии 6

Мария, спасибо за этот материал!

Есть вопрос по данному пункту

А что если полученный запрос обработает ИИ, разберет по пунктам требований, сформирует автоматически дерево папок под каждый пункт, сам найдет документы в архиве и поместит нужные ссылки в папки? Далее останется только нажать пару кнопок и запрос удовлетворен.

Это далекое будущее или уже реальность?

Продолжение обсуждения https://www.facebook.com/ECMJournal/posts/2169626423114102

Спасибо за статью, Мария. Часто мне приходится сталкиваться на проектах внедрения с ситуацией, когда функцию хранения электронных документов берет на себя не ECM система, а как раз таки ERP. Объясняется это, как мне кажется тем, что зачастую, ERP система появляется в организации гораздо раньше, чем ECM. А так как, та же 1С достаточно гибка в кастамизации, то необходимый функционал для приема и хранения самостоятельно разрабатывается программистами заказчика. И тут наши главные аргументы, как мне кажется: создание централизованного архива, быстрый поиск и удобная выгрузка. Есть еще какие-либо очевидные преимущества ECM над ERP в контексте хранения электронных документов?

Спасибо за комментарий, Василий. Безусловно ERP-системы можно доработать для хранения документов, но это как правило будут ссылки на файлы, а любой юридически значимый документ представляет из себя не один, а несколько файлов (тело документа, служебная информация) и организовать удобное хранение такой связанной информации позволит только ECM-система. Также не стоит забывать, что стадия хранения далеко не первая в жизненном цикле документа. Ей предшествует согласование документа, для которого ERP-система просто не предназначена. А если уж мы согласовываем документы в ECM, то и подписываем там же и уже нет смысла переносить подписанный документ в ERP, т.к. это будет дублирование информации.

Также бухгалтеру в современном мире нудно знать базы данных и основы программирования хотя бы в области 1С. У меня мама всю жизнь проработала бухгалтером, в итоге я решила ее отправить на курсы повышения квалификации ... и после этого я уже не считаю бухгалтера умирающей профессией

Бухгалтеру безусловно необходимо повышать квалификацию, но в области изменений законодательства в бухгалтерском и налоговом учете, а никак уж не в программировании. Ведение бухгалтерского и налогового учета в России вряд ли когда-нибудь отменят, а искусственный интеллект в будущем не сможет полностью заменить человека - слишком много нюансов в ведении БУ и НУ, так что профессию бухгалтера вы зря считали умирающей.