Глава 7. Выходим за границы

Заключительную главу серии «Бухгалтер и электронный документ» мы посвятили двум важным темам. Первая – что делать с бумажными документами, которые все еще попоступают в компанию. Вторая – как происходит обмен электронными данными на международном уровне

Мы верим, что предыдущие главы убедили вас в том, что электронные документы – это просто, доступно и понятно. Теперь осталось только внедрить новую практику обмена в свою работу. Заключительную седьмую главу серии «Бухгалтер и электронный документ» мы хотим посвятить двум важным темам, о которых, пожалуй, говорят именно тогда, когда электронный обмен уже запущен. Первая тема – что делать с бумажными документами, которые все еще поступают в компанию. Вторая тема – как происходит обмен электронными данными на международном уровне.

Как быть с оставшейся бумагой

Не все ваши контрагенты смогут перейти на обмен так же быстро, как и вы, поэтому вполне возможна ситуация, когда вы будете одновременно принимать и бумажные, и электронные документы. Она не должна вызывать проблем, хотя и потребует внимательного подхода к организации документооборота.

Сегодня мы можем назвать два наиболее жизнеспособных варианта управления разными потоками документов. Первый – использование системы электронного документооборота (СЭД). Данный способ подойдет крупным и средним компаниям, в которых либо уже стоит СЭД, либо идет ее внедрение.

Функциональности СЭД более чем достаточно для того, чтобы полностью закрыть проблемы с документооборотом. Поступивший бумажный документ сканируется и распознается, затем поступает на обработку, бумажный же оригинал хранится в архиве со специальной наклейкой – штрих-кодом – и ждет своего часа. Все операции с данными документами, учет и другие процессы осуществляются в электронном виде. То есть, по факту, вся работа с бумажным документом ограничивается регистрацией и занесением в СЭД секретарем. Таким образом, задача эффективного управления двумя потоками документов решается полностью.

Второй способ, подходящий для тех организаций, которым полновесная СЭД не нужна или недоступна – это электронная регистрация документов с сохранением бумажного архива. Сами по себе электронный и бумажный архивы друг другу не мешают: компания продолжает принимать документы в двух видах, просто в журналах учета по конкретным документам делается отметка, в каком виде он хранится, в каком конкретно шкафу находится бумажный оригинал. Также в электронном виде ведутся книги покупок и продаж – их всегда можно распечатать, если такая потребность возникнет. В этом варианте вы продолжаете работать с бумагой, так как работали раньше, только теперь хранение и обращение к документам систематизируется.

Также на рынке существуют решения, которые помогают легко управлять «гибридным» хранением, например, Межкорпоративный финансово-учетный документооборот от DIRECTUM. С их помощью можно не только хранить документы на разных носителях, но быстро искать их, готовить к проверкам и выемкам, анализировать данные.

Обмен документами с зарубежными контрагентами

Если с электронными документами в России все достаточно понятно (стараниями проекта «Бухгалтер и электронный документ»), то стоит выйти за пределы страны – появляется ряд совсем не простых вопросов. Например, как строить обмен электронными документами с зарубежными компаниями? С точки зрения сервиса обмена, не имеет значения, в какой стране был создан документ, и в какую страну отправлен – интернет для всех един. Загвоздка в том, чтобы обеспечить легитимность документа – выдержать формат, если к нему есть особые требования в одной из стран, и гарантировать валидность электронной подписи.

Если компании обмениваются документами, которые не требуется предоставлять какой-то третьей стороне, то им достаточно будет заключить двустороннее соглашение об обмене. Так, например, они вполне могут обмениваться прайсами, договорами, спецификациями и любыми другими документами, от которых не зависит налоговый учет.

Если же компании обмениваются документами, связанными с налоговым учетом, то им надо будет решать вопрос с тем, какими подписями они пользуются. Основная загвоздка в том, как принимать электронные подписи, выданные за рубежом. Напомним, в России по ФЗ-63 «Об электронной подписи» условия следующие:

- Электронные подписи, созданные в соответствии с нормами права иностранного государства и международными стандартами, в Российской Федерации признаются электронными подписями того вида, признакам которого они соответствуют на основании настоящего Федерального закона.

- Электронная подпись и подписанный ею электронный документ не могут считаться не имеющими юридической силы только на том основании, что сертификат ключа проверки электронной подписи выдан в соответствии с нормами иностранного права.

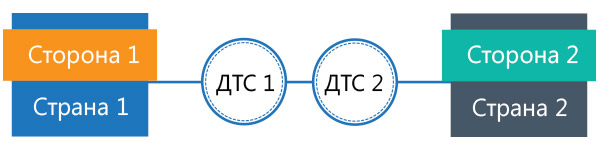

Чтобы установить, что иностранная электронная подпись легитимна и «создана в соответствии с нормами права иностранного государства и международными стандартами» необходимы услуги посредника – доверенной третьей стороны (ДТС), которая будет отслеживать изменения текущего законодательства стран, и выдавать заключения о действительности зарубежной ЭП. C технической точки зрения, ДТС представляет собой набор служб, требования к которым изложены в международных рекомендациях Х.842.

На сегодняшний день действующие ДТС предоставляют возможность проверять подписанные данные (сервис валидации). Схема взаимодействия выглядит примерно таким образом:

ДТС фиксируют факты, подтверждающие свершение действий в рамках электронного взаимодействия. В случае отказа одной из сторон от собственных действий, третья сторона может выступить своего рода свидетелем. При необходимости ДТС могут документально подтвердить факт подписания, отправки документов в своей юрисдикции. Так, если все этапы проверки будут легитимными в рамках своей юрисдикции, то и вся проверка будет считаться легитимной.

Стоит отметить, что страны Таможенного союза уже одобрили концепцию «Интегрированной информационной системы внешней и взаимной торговли таможенного союза». При этом Белоруссия и Казахстан уже создают свои ДТС. В России ДТС может стать Минкомсвязи, согласно Постановлению от 24 июля 2014 г. №698.

Заключение

Давайте вернемся в предыдущие выпуски серии статей «Бухгалтер и электронный документ». В течение 7 глав вы узнавали о подключении к оператору, об электронной подписи, о работе с бухгалтерскими документами, о проверках в ФНС, как хранить документы и что такое роуминг. Все это время мы убеждали вас в том, что работа с электронными документами – это то, что делает бухгалтера современным. Тем не менее, как вы видите, в практике еще достаточно пробелов. Но особенность любой практики в том, что она сама по себе способна решать вопросы, нерешенные в теории. Лучший способ раз и навсегда разобраться во всем – начать обмен электронными документами самому.

Читать предыдущие материалы:

● Глава 1. Бухгалтер и электронный документ.

● Глава 2. Бухгалтеру об электронной подписи.

● Глава 3. Электронные документы - факты, законы и важные нюансы.

● Глава 4. Электронная налоговая отчетность: особенности взаимодействия с ФНС.

● Глава 5. Хранение электронных документов: где и как.

● Глава 6. Что такое роуминг электронных документов

● Глава 7. Выходим за границы.

Больше материалов для бухгалтера на ECM-Journal.

Источник: Klerk.ru

Похожие статьи

ваш личный спасательный круг

в цифровизации бизнеса

с полезными советами и новостями

от экспертов

Присоединяйтесь, будем на связи!

Комментарии 0